麻将胡了

麻将胡了游戏下载 清华大学推出保障竞争力排名榜,寿险财险三十强壮排名

起首:险联社

“详尽两份榜单能彰着看出,保障行业“袼褙越来越强”的趋势照旧相配明晰。头部保障公司靠着浑朴的资金、高大的客户群体和多年累积的口碑,紧紧守住主流市集,行业南北极分化变得越来越彰着。”

近日,由清华大学五说念口金融学院《清华金融评述》编制的《2026中国保障竞争力盘考叙述》负责发布,同期公布了寿险、财险公司三十强名单。

这份叙述整理了各家保障公司客岁一整年的规划数据,详尽考量资金体量、得益智力、风险把控和处事水平,对上百家险企进行排名。

从这两份榜单中,既能看清每家公司的实在实力,也能直不雅了解当下保障行业的竞争情况。

寿险榜单:巨头稳居前哨,中小公司找准途径解围

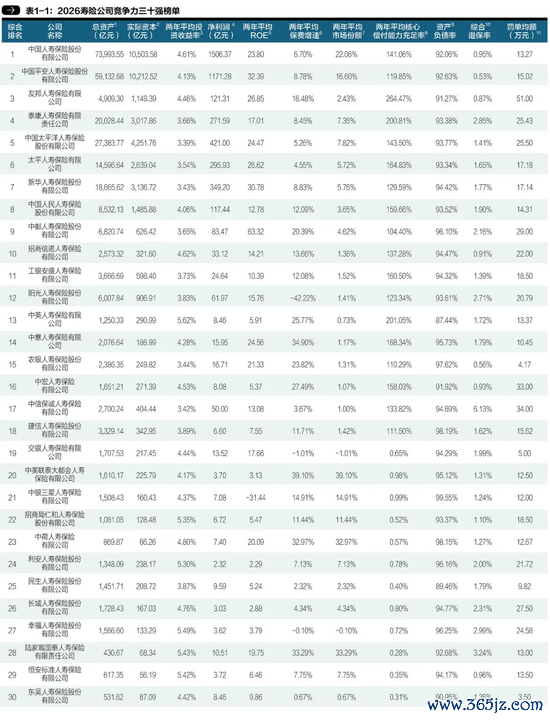

本次一共有58家寿险公司参与评比,吞并叙述从成本实力、盈利智力、业务智力、风控智力、处事智力五大维度,能明晰看到行业全貌。

1.成本实力

寿险行业头部网络效应相配高出,袼褙恒强的态势进一步加固。

58家参评寿险公司总金钱统统28.58万亿元,其中6家金钱超万亿的企业,统统限制达21.38万亿元,占到行业总金钱的74.8%。梯队分辩一目了然,中国东说念主寿总金钱7.4万亿元、吉利东说念主寿5.91万亿元,稳居行业第一梯队;太保东说念主寿、泰康东说念主寿等四家企业金钱在1.5万亿至2.8万亿元之间,组成第二梯队,和头部两家差距彰着。不少中型公司排名出现变动,招商局忍让东说念主寿总金钱突破千亿元,迈入全新限制层级。

成本端的形势和金钱端保执一致,全行业践诺成本统统4.36万亿元,8家公司践诺成本突破千亿元。中国东说念主寿、吉利东说念主寿先后跨过万亿关隘,是通盘这个词行业的成本中枢;太平洋东说念主寿、新华东说念主寿、泰康东说念主寿等组成第二梯队,成践诺量一样浑朴。反不雅袖珍寿险公司,在成本储备上宽广存在短板,发展压力不小。

2.盈利智力

在行业战略指挥下,寿险公司加快转型分成险等产物,带动全体盈利大幅晋升。2025年58家寿险公司统统净利润达到3669.84亿元,全年仅7家企业亏蚀,不少此前规划繁难的公司告捷扭亏,行业盈利环境执续向好。利润一样向头部集中,中国东说念主寿净利润1506.37亿元,吉利东说念主寿1171.28亿元,两家龙头遥遥首先。

投资收益方面分化彰着,行业两年平均投资收益率区间为2.47%—8.52%,近大致公司集中在4%—6%的肃穆区间。小康东说念主寿、君龙东说念主寿凭借纯确切确立策略拿下超高收益,中英东说念主寿收益率5.62%,幸福东说念主寿、招商局忍让东说念主寿等也均超5.3%,宽广高于头部公司4%—4.5%的水平,中小险企在投资端达成弯说念超车。

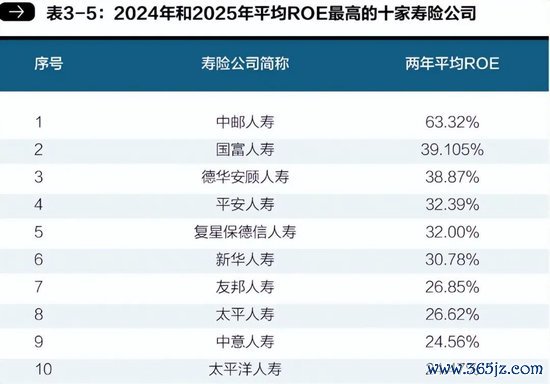

净金钱收益率也能看出各家得益成果的差距,中邮东说念主寿以63.32%领跑全行业,国富东说念主寿、德华安顾东说念主寿、吉利东说念主寿等也保执15%以上的高位,成本呈文智力出众,同期也有部分企业处于亏蚀状态,行业分化显耀。

3.业务智力

近两年寿险行业全体增速放缓,头部大型险企大多插足个位数增长阶段,但仍有一批中小、搭伙险企逆势解围。复星保德信东说念主寿两年平均保费增速高达74.52%,国宝东说念主寿、汇丰东说念主寿增速突破40%;心仪东说念主寿、中好意思联泰大齐会东说念主寿、中荷东说念主寿、陆家嘴国泰东说念主寿等,保费增速也一说念首先30%。这类企业深耕健康险、年金险等细分畛域,靠着纯确切规划时势掀开了市集。

从市集份额来看,行业形势相配清闲。排名前八的企业席位基本不变,前六家公司统统市集份额接近七成。其中中国东说念主寿份额22.06%、吉利东说念主寿16.60%,两家统统占据近四成市集。通盘这个词行业里,超大致中小寿险公司市集份额不及2%,念念要突破现存形势难度极大。

4.风控智力

行业全体风险防控水安详步晋升,但企业之间差距较大。偿付智力方面,米兰体育(MilanSports)官网共有7家公司两年平均中枢偿付智力敷裕率首先200%,安联东说念主寿、小康东说念主寿证实最优,盟国东说念主寿也达到264.47%,泰康东说念主寿、中英东说念主寿一样基础底细塌实。中国东说念主寿、吉利东说念主寿等头部企业防守在120%—150%的合理区间,规划肃穆。不外咫尺仍有7家公司偿付智力未达标,存在一定的成本补充压力。

金钱欠债结构也在执续优化,三峡东说念主寿、小康东说念主寿金钱欠债率偏低,财务结构相配健康;不少高欠债企业主动治愈杠杆,风险有所缓解。仅有永生东说念主寿金钱欠债率突破100%,财务现象需要要点关心。

5.处事智力

如今寿险行业监管日趋严格,2025年58家寿险公司累计收到423张罚单,统统罚金超8000万元,合规规划成为通盘企业的基本条目。

保单清闲性是处事智力的直不雅体现,行业全体证实向好,超半数公司详尽退保率次序在2%以内。其中爱心东说念主寿、吉利东说念主寿、农银东说念主寿退保率不及0.6%,客户招供度和产物口碑齐很可以。而中信保诚东说念主寿退保率达到6.13%,远高于行业成例水平,客户流失问题比拟高出。

总的来说,中小公司哪怕在单项策动上证实亮眼,详尽实力依旧难以并排巨头,念念要达成赶超还有很长的路要走。

开云2026世界杯官方授权平台

财险榜单:一家独大形势彰着,全体得益智力更强

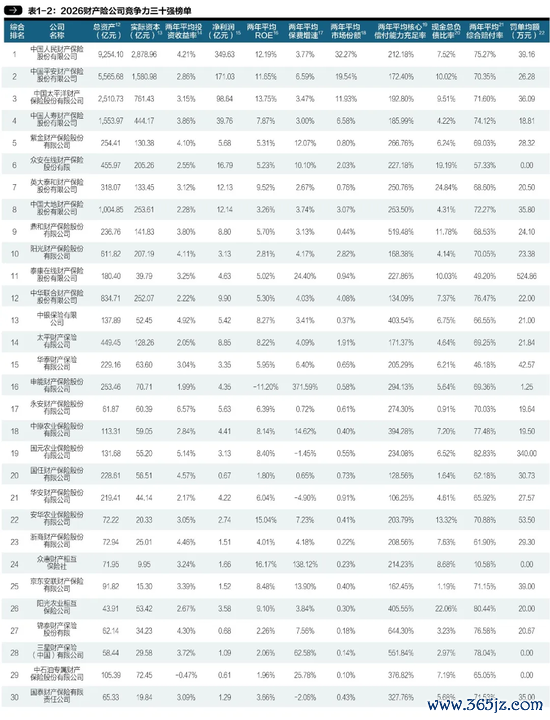

参与本次评比的财险公司共有81家,行业南北极分化的情况比寿险还要严重,底下一样从五大维度逐个解读。

1.成本实力

放手2025年末,81家财险公司总金钱统统约2.74万亿元,行业头部效应相配显耀。全行业共有5家公司金钱突破千亿元,东说念主保财险以9254.10亿元遥遥首先,吉利产险、太保产险、中国东说念主寿财险、中国地面保障也踏进千亿行列。除此除外,还有24家公司金钱限制超百亿元,一批中型特质险企依托激动配景、互联网上风,PG电子(PocketGames)相互之间竞争热烈。

成本端的马太效应一样高出,81家财险公司践诺成本统统8646.19亿元,共有12家公司践诺成本突破百亿元,成本执续向头部聚拢。东说念主保财险践诺成本2878.96亿元,接近三千亿限制,断层领跑行业;吉利产险以1580.98亿元紧随自后,两家组成千亿成本第一梯队。太保产险、中国东说念主寿财险、地面保障、中华财险成本限制均首先200亿元,稳居行业第二梯队。不少中袖珍险企依靠激动资源找准定位,比如中石油专属财险依托集团上风,在动力保障畛域形成了本人竞争力。

2.盈利智力

2025年财险行业全体盈利证实亮眼,81家公司统统净利润804.79亿元,75家公司达成盈利,盈利面首先90%。利润高度集中在头部企业,东说念主保财险净利润349.63亿元,同比增长25.5%;吉利产险171.03亿元、太保产险98.64亿元,三大巨头收益断层首先。中国东说念主寿财险净利润39.76亿元,位列行业第四。多数中型险企净利润集中在5亿至20亿元区间,成为行业盈利中坚,不外仍有部分尾部企业规划繁难,盈利压力较大。

投资收益呈现彰着的“哑铃型”特征,大型险企投资作风偏肃穆,收益率处于行业中游;中小险企嘱托纯真,不少公司收益遥遥首先。永安保障、鑫安汽车保障两年平均投资收益率分别达到6.57%、6.45%,广东动力财险也达到6.08%,证实相配高出。东说念主保、太保等头部公司收益率集中在3%—4.5%,还有部分机构受投资智力影响,收益率偏低以至出现亏蚀,行业差距彰着。

从净金钱收益率来看,行业呈金字塔散布。利宝保障、众惠相互、安华农险ROE均首先15%,成本诓骗成果位居行业尖端;东说念主保、吉利、太保等头部企业ROE保执在11%—14%,在大体量基础上依旧保执高效盈利。但全行业有14家公司ROE为负数,尾部规划风险支配冷漠。

3.业务智力

保费增长方面,行业流深远一多量高增长黑马。81家财险公司里,有4家两年平均保费增速突破100%。中国渔业合营保障社以396.26%的增速排名第一,申能财险371.59%、阳光信用保证保障270.92%,三家增速均超200%;众惠相互、三星财险、汇友相互也保执着60%以上的高速增长,小众赛说念、外资险企彭胀势头强盛。

市集份额形势则相配固化,东说念主保财险两年平均市集份额32.27%,独自占据近三分之一市集;吉利产险19.54%、太保产险11.95%,三家头部企业统统拿下超六成市集份额。中华连合、地面保障、阳光财险等中型公司份额永远保执清闲。通盘这个词行业中,超九成公司市集份额不及1%,只可在细分畛域寻找发展契机。

4.风控智力

财险行业全体成本储备敷裕,风控基础底细塌实。偿付智力方面,各家企业差距较大,久隆财险、中国融通财险、日本兴亚财险、比亚迪财险等新设或特质机构,中枢偿付智力敷裕率宽广偏高,最高突破1000%。东说念主保、吉利、太保等头部企业管控老练,中枢偿付智力敷裕率清闲在180%—210%的合理区间,既保证安全又不变成成本闲置。咫尺仅有少数公司偿付智力低于100%,存在成本补充需求。

现款流可以通过现款总欠债比坦爽不雅体现,行业南北极分化彰着。广东动力财险该比率高达96.39%,比亚迪财险、英大泰和、阳光农业相互也保执高位,现款流相配充裕。绝大多数头部和中型传统财险公司,比率集中在1%—10%,资金多用于日常业务初始,属于行业平素状态。还有部分公司该项数据为负,现款流无法遮蔽开销,流动性风险需要警惕。

5.规划韧性

监管层面执续从严,2025年81家财险公司累计收到635张罚单,罚金总和1.88亿元,合规运营是通盘企业的硬性底线。

详尽赔付率方面,多数传统险企集中在60%—85%的健康区间。东说念主保、吉利、太保赔付率清闲在合理水平,承保质地优异;众惠相互控赔智力高出,赔付率仅10.58%。而农险、小众专项保障受业务属性影响,或是袖珍公司遭受大额赔付时,赔付率会出现大幅波动,规划清闲性受到影响。

全体来看,在践诺处事与运营上,头部财险公司线下网点多、处事体系完善,理赔经由老练,客户处事体验清闲。中袖珍险企、相互保障、外资险企则袪除正面竞争,依托区域上风、专属险种、线上处事打造特质,用互异化处事留下客户。

结语

详尽两份榜单能彰着看出,保障行业“袼褙越来越强”的趋势照旧相配明晰。头部保障公司靠着浑朴的资金、高大的客户群体和多年累积的口碑,紧紧守住主流市集,行业南北极分化变得越来越彰着。

靠近热烈的竞争,中小公司不再硬拼详尽实力,而是纷繁找准本人定位走互异化阶梯。有的专心作念好投资、提高收益,有的深耕农业险、包袱险、互联网保障等小众畛域,靠特质业务站稳脚跟。

咫尺评判一家保障公司的厉害,也不再只看限制大小,得益智力、资金运作、风险防控、合规水平,齐是伏击的参考圭臬。

往后发展,头部企业会无间巩固本人上风,约束拉开和中小公司的差距。中小公司也会无间扎根细分赛说念,打造独到的竞争力。在监管执续收紧的大环境下,把日常运营作念精良、坚执走特质阶梯,会成为通盘这个词保障行业永恒发展的大标的。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李琳琳 麻将胡了游戏下载

备案号:

备案号: