赏金女王

PG电子(PocketGames) 崔东树: 5月车市总量承压、结构性分化 新动力强势主导、出口逆势增长

崔东树发文称,5月车市中枢特征为燃油车内销垮塌、新动力强势主导、出口逆势增长。国内车市下滑的中枢诱因是燃油车在高油价冲击下的销量大幅萎缩,5月燃油车份额37%,但同比减量占乘用车总减量的82%,株连大盘走势。高油价、破钞转型等身分加速“油电替代”进程,本月新动力零卖浸透率抓续唐突60%达到62.9%的历史高位。结伴品牌电动化转型加速,5月新动力结伴车型销量同比增51%,燃油车同比降41%。出口不竭保抓行业中枢增长引擎,5月新动力出口占比54%转换高,但燃油车出口增46%的弘扬也很强,酿成中国出海全面增长的超强宇宙弘扬。

现时车市存量竞争特征突显,行业里面分化抓续加重。新动力市集呈现“高端电动车爆发、低端经济型车型承压”的南北极分化态势,县乡市集、初学级车型下滑过大。同期“新车效应”短期化,对市集拉动遵守大幅削弱。渠说念端压力抓续突显,行业被迫去库存节律加速,经销商多半蚀本、谋划风险攀升。举座而言,5月车市回暖仅为结构性莳植,电动化迭代与国出门海已成为行业长期增长的中枢因循。

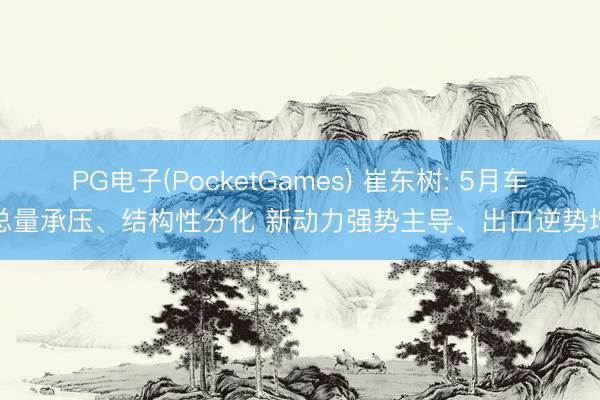

2026年5月乘用车市集的特征:一、总量承压、结构性大分化,“燃油冷、新动力热”成最大焦点,国内零卖下滑中枢原因是“燃油垮塌”导致新动力零卖浸透率62.9%(历史新高),电动化替代速率超预期;二、结伴品牌电动化转型加速,5月主流结伴新动力国内零卖同比增51%,总体自主新动力增速-10%,别克(新动力占比45%)等结伴品牌转型新动力初见后果;三、出口爆发式增长,出口中新动力占比54%(历史新高),新动力+自主双出手,“出海”成中枢增长引擎;四、被迫去库存特征彰着、渠说念库存下落较快,上市经销商全面蚀本,经销商生计压力抓续加大;五、自主品牌高端唐突突显,20-30万、30-40万、40万以上乘用车零卖均超50%;六、微型电动车承压,A级车萎缩,初学级破钞亟待支抓,经济型电动车圭臬期待推出。

2026年5月乘用车零卖降22%,大幅低于批发下落5%的增速,酿成内冷外热表情。由于高油价冲击和补贴暂停带来零卖回落,5月A级轿车零卖与A00级轿车零卖均较低,A0级轿车和高端车型成为5月零卖主力,SUV的高端弘扬较强,轿车中主如果A0级轿车销量回升。

一、经济型乘用车市集走势

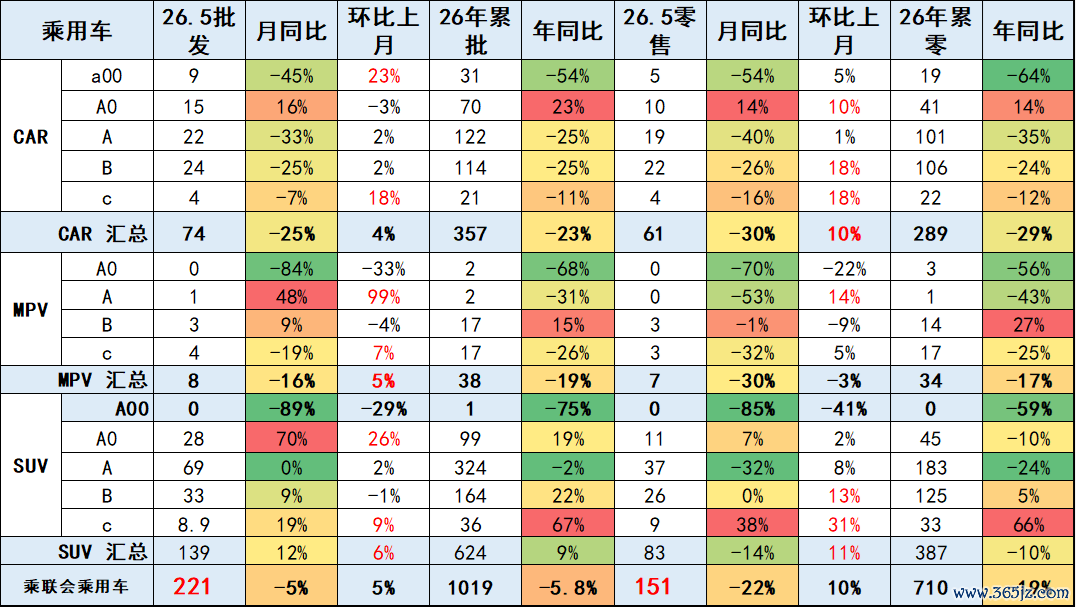

1、A00级轿车市集弘扬

A00级轿车保抓传统表情,老厂家的夏利被一汽奔腾替代,比亚迪(002594.SZ)、五菱、奇瑞(09973)、祥瑞(00175)、长安的表情相对褂讪。

2026年5月批发8.58万台,占批发份额11.57%,批发较旧年同期同比下落45%,批发环比本年上月增长23%;2026年5月零卖较旧年同期同比下落54%,零卖环比本年上月增长5%。2026年1-5月批发数目31万台,厂家批发销售累计下落54%;2026年1-5月国内零卖数目19万台,零卖累计下落64%。

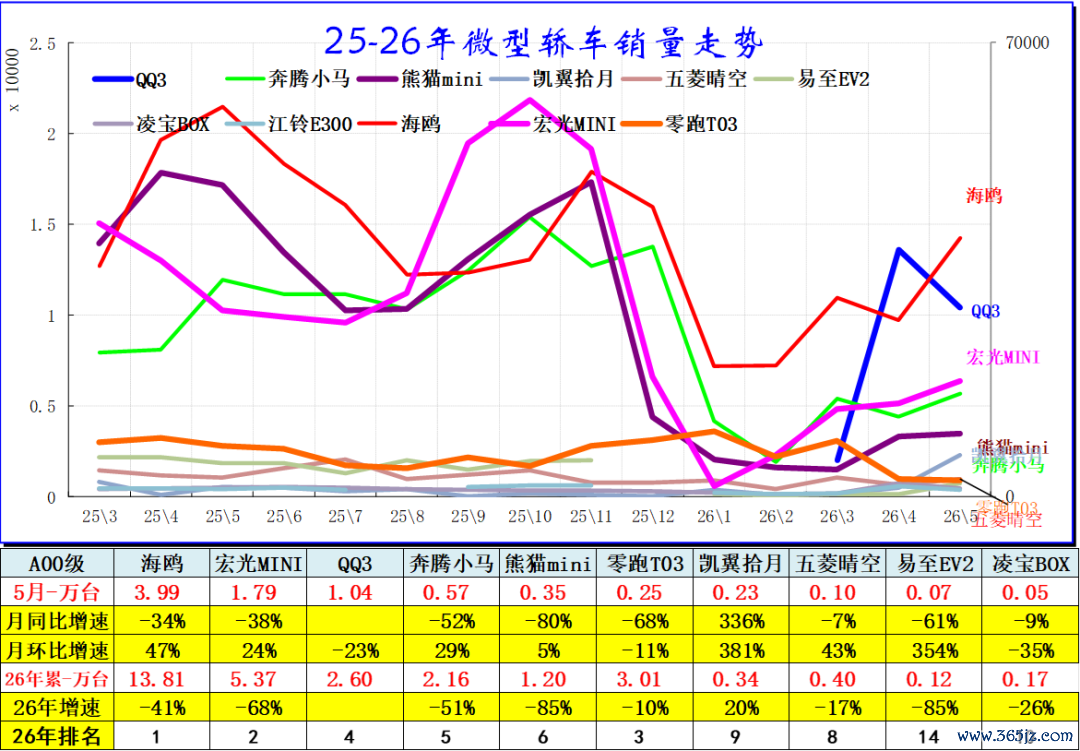

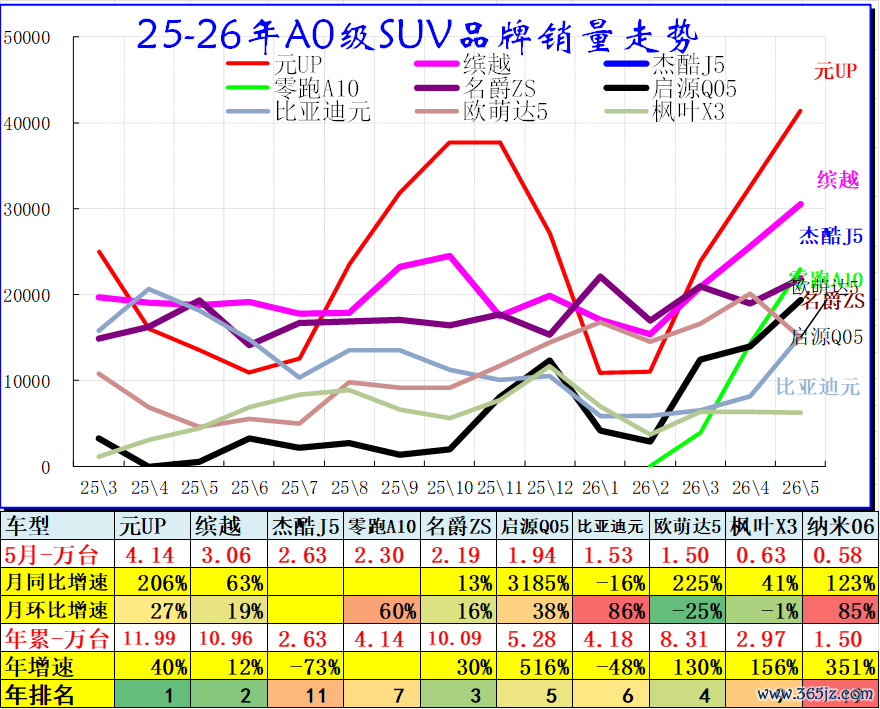

2、A0级轿车主力车型市集走势

A0级轿车2026年5月批发15.36万台,占批发份额20.7%,批发较旧年同期同比增长16%,批发环比本年上月下落3%;2026年5月零卖较旧年同期同比增长14%,零卖环比本年上月增长10%。2026年1-5月批发数目69.56万台,厂家批发销售累计增幅23%;2026年1-5月国内零卖数目41.08万台,零卖累计增幅14%。

自主电动车替代燃油车特征彰着,竞争表情由结伴主导转为自主为主的新趋势。前期日系的丰田和本田保抓较强地位,近几年自主的燃油袖珍初学级车走势相对艰苦。

A0级轿车的全面电动化趋势彰着,基本莫得太强的燃油车产物,PG电子(PocketGames)游戏官网体现了自主的纯电动的产物上风彰着。

3、A0级SUV销量走势

A0级SUV2026年5月批发27.84万台,占批发份额20.04%,批发较旧年同期同比增长70%,批发环比本年上月增长26%;2026年5月零卖较旧年同期同比增长7%,零卖环比本年上月增长2%。2026年1-5月批发数目99.27万台,厂家批发销售累计增幅19%;2026年1-5月国内零卖数目44.99万台,零卖累计下落10%。

主流袖珍SUV的日韩系基本退出市集,自主的电动车弘扬较强。

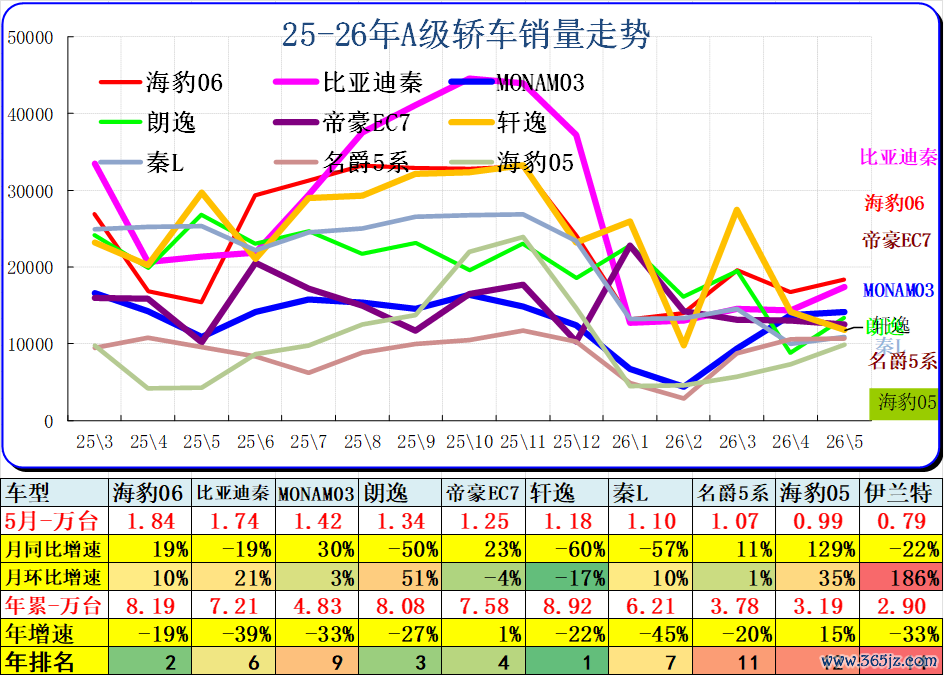

二、A级乘用车市集走势

1、紧凑型轿车主力车型市集走势

A级轿车2026年5月批发22.08万台,占批发份额29.76%,批发较旧年同期同比下落33%,批发环比本年上月增长2%;2026年5月零卖较旧年同期同比下落40%,零卖环比本年上月增长1%。2026年1-5月批发数目122.13万台,厂家批发销售累计下落25%;2026年1-5月国内零卖数目101.42万台,零卖累计下落35%。

2024年主流轿车市集的新动力占据主导地位,其中比亚迪扫数非凡。2025年燃油车市集阶段性回暖,而公共的燃油车仍有一定的市集空间,主流家用车仍是燃油车最实用。

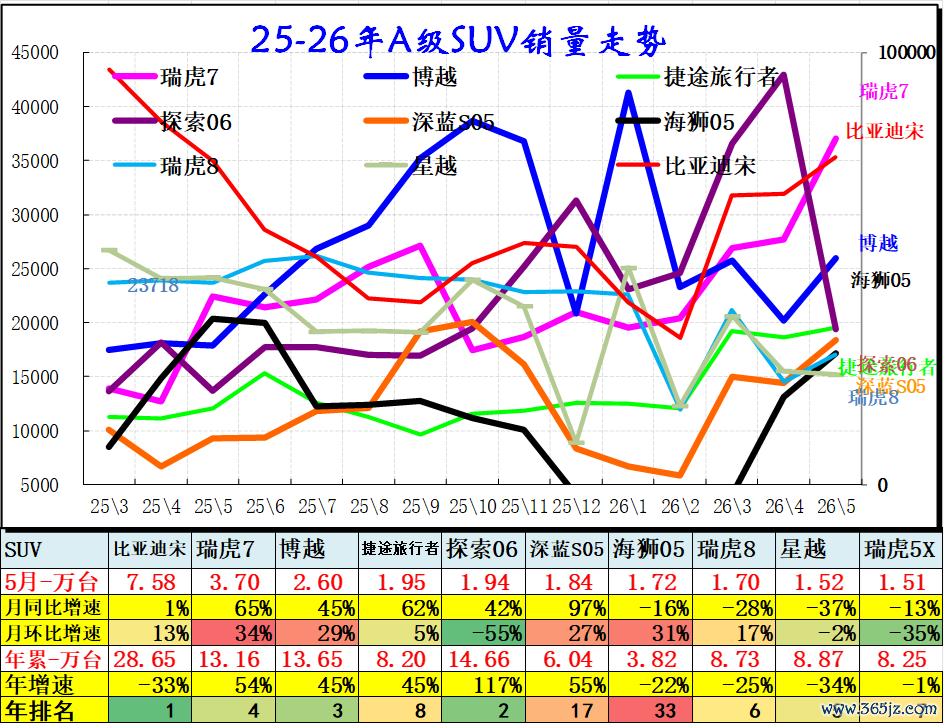

2、紧凑型SUV主力车型市集走势

A级SUV2026年5月批发68.76万台,占批发份额49.5%,批发较旧年同期同比增长0%,批发环比本年上月增长2%;2026年5月零卖较旧年同期同比下落32%,零卖环比本年上月增长8%。2026年1-5月批发数目323.54万台,厂家批发销售累计下落2%;2026年1-5月国内零卖数目182.96万台,零卖累计下落24%。

主流SUV市集表情马上变化,比亚迪和祥瑞、长安、奇瑞的SUV弘扬超强,完了了自主SUV的国表里全面唐突。

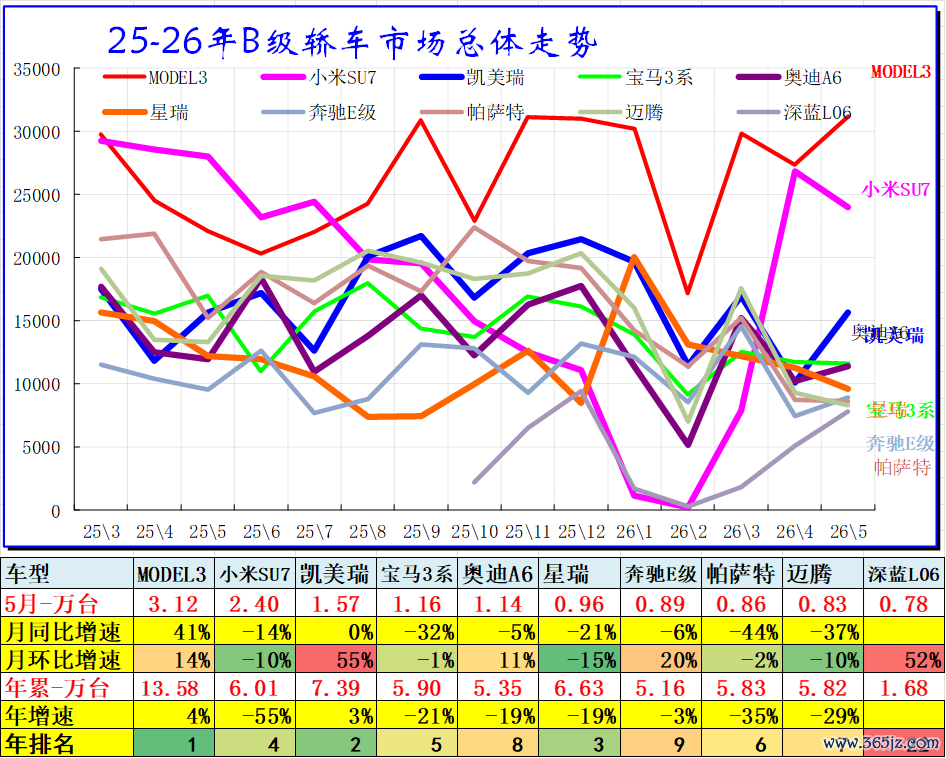

三、B级乘用车市集走势

1、B级及C级轿车市集走势

B级轿车2026年5月批发23.92万台,占批发份额32.24%,批发较旧年同期同比下落25%,批发环比本年上月增长2%;2026年5月零卖较旧年同期同比下落26%,零卖环比本年上月增长18%。2026年1-5月批发数目113.72万台,厂家批发销售累计下落25%;2026年1-5月国内零卖数目105.65万台,零卖累计下落24%。

高端轿车市集的日系仍有一定褂讪需求,新动力的高端自主快速崛起,尤其是出租网约的高端市集被自主电动车占领。

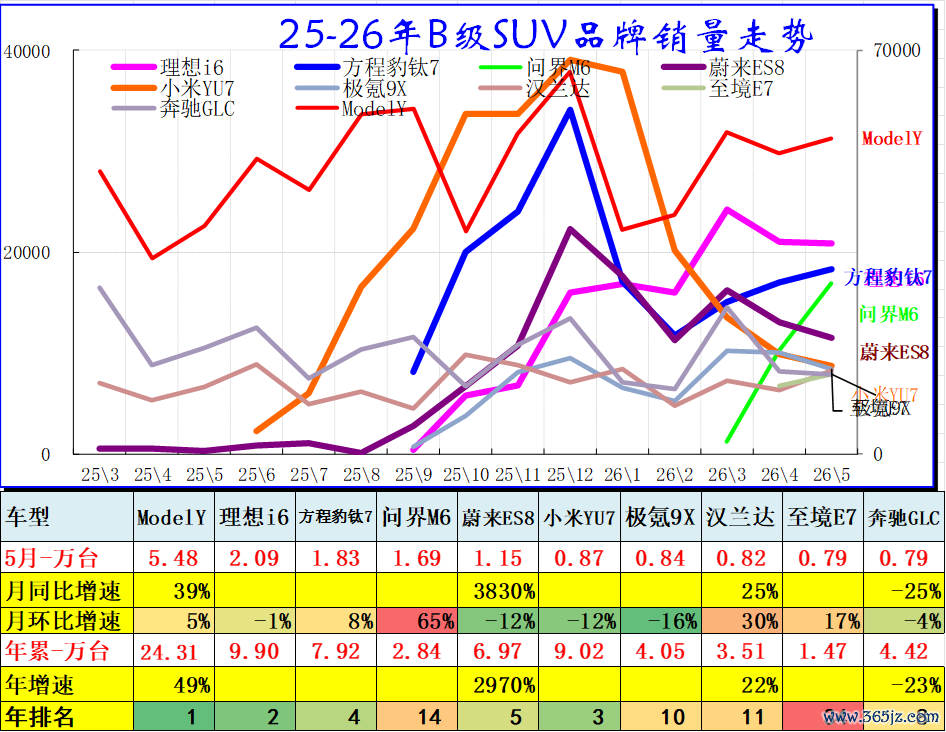

2、B级SUV市集走势

B级SUV2026年5月批发33.35万台,占批发份额24%,批发较旧年同期同比增长9%,批发环比本年上月下落1%;2026年5月零卖较旧年同期同比增长0%,零卖环比本年上月增长13%。2026年1-5月批发数目163.86万台,厂家批发销售累计增幅22%;2026年1-5月国内零卖数目125.39万台零卖累计增幅5%。

高端SUV市集的自主新动力马上崛起,传统燃油车的高端上风弱化,近期的良马等高端有所改善。

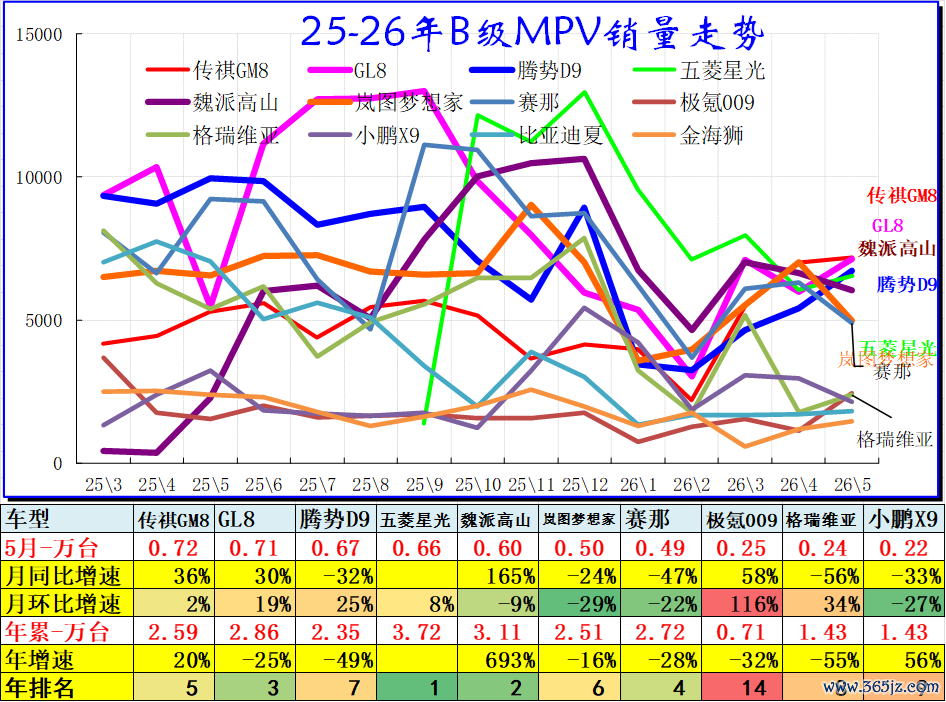

3、B级及以上MPV市集走势

B级MPV2026年5月批发3.31万台,占批发份额40.95%,批发较旧年同期同比增长9%,批发环比本年上月下落4%;2026年5月零卖较旧年同期同比下落1%,零卖环比本年上月下落9%。2026年1-5月批发数目16.8万台,厂家批发销售累计增幅15%;2026年1-5月国内零卖数目13.75万台,零卖累计增幅27%。

C级MPV2026年5月批发3.71万台,占批发份额45.97%,批发较旧年同期同比下落19%,批发环比本年上月增长7%;2026年5月零卖较旧年同期同比下落32%,零卖环比本年上月增长5%。2026年1-5月批发数目16.73万台,厂家批发销售累计下落26%;2026年1-5月国内零卖数目16.82万台,零卖累计下落25%。

MPV市集的高增长阶段依然改为低增长趋势。魏派峻岭、GL8近期弘扬较强,比亚迪与腾势和传祺的MPV弘扬超强PG电子(PocketGames),日系的MPV上风马上下落。

备案号:

备案号: