麻将胡了游戏下载 社保最爱之一, 极其低调靠谱、稀缺的长牛龙头, 要害估值依然极低

新能源必定是昔时10年、20年致使50年的投资热门,《新能源正前线》即是专注于新能源垂直畛域深度分析的账号。除了新能源汽车,也消亡光伏、风电、水电等多个细分子行业,是《价值事务所》的齐备补充。热烈保举众人照管一下

2026世界杯赛事竞猜中国官网许多东说念主爱说大A莫得价值投资,只消投契。

01

杭叉集团是大A典型价投缩影

客不雅讲,因为流动性太充沛,加上莫得闇练的作念空体系,大A的投契氛围确乎额外浓厚,很容易导致题材过分炒作,到顶后又是漫长的回调走势,而许多散户皆是在冲顶的时候杀进去的,体验天然不会很好,直不雅感受就是大A不稳妥价值投资,只稳妥投契。

但很赫然,这么的结论过于实足,实质上,大A诚然有一些我方的特色,但总体上跟全球其他老本商场一样,大部分时分里照旧灵验的,一个企业的恒久走势照旧看事迹的恒久增长情况,这少许关于许多非周期性的行业而言尤其赫然,因为它们不会受周期成分影响,恒久事迹更相识,就比如今天要跟踪的杭叉集团。

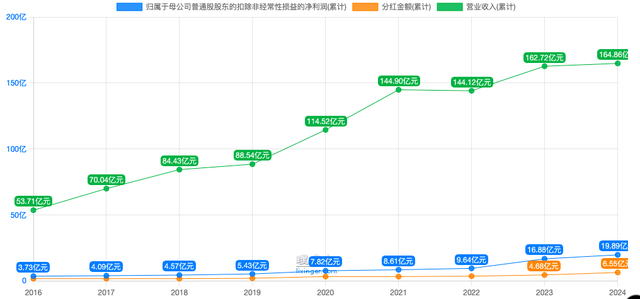

望望营收和扣非净利润以及分成,诚然增长并不算极度精良,但也恒久保抓着比较相识的增长态势。

因此,它的二级商场走势相似是额外隆重的上行趋势,属于恒久慢牛走势。

(杭叉集团的月k线走势图)

不得不说,杭叉集团简直一个典型的代表。诚然它大类上属于基建行业,但因为下流用户弥散广,不像三一那样具有很强的周期属性,加上所处的行业莫得很强的爆发力,有一定的手艺含量,也就是属于中端制造业,跟什么中枢财富也靠不上边,很难成为什么热门票,股东基本皆是长线资金,走势就是看事迹的终了情况。

杭叉的事迹抓续终了,这些长线资金也就抓续追赶,但即使如斯,它所能享受到的估值也就是十几倍,没方针,被制造业自身的属性压制了,跟科技企业就是没方针比较。

02

杭叉依然有盼头

那杭叉还有盼头吗?因为它的2025年报还莫得出来,今天就借着它的中报作念一番跟踪。

2025年上半年,公司实现营收93亿元,同比增长8.74%,诚然看着不怎么样,但主要照旧受国内商场连累,国内商场上半年才增长了4%,境外营收增长了16.67%,相对亮眼许多。归母净利润为11.21亿元,同比增长11.38%;扣非后净利润为10.96亿元,同比增长11.04%。利润增速赫然跑赢营收,主淌若因为产物结构调遣,新能源及大叉车产物比例提高,加上境外商场营收占比同比从37%多提高至超40%,对毛利提高比较大,要知说念国内业务毛利率仅有18.55%,而境外则有27.48%。

其实不单是是杭叉,大多半行业和公司皆是境外业务更得益,这亦然之前新能源正前线讲但凡境外业务不可胜利怒放的公司,其实从长久来看皆不值得照管的原因,没方针,国内太卷了,走向全球化才是星辰大海。亦然因为境外收入占比提高,上半年汇兑收益上还多了小3000万,天然这跟汇率联系,有汇兑增利,就可能有汇兑亏空,最佳照旧能作念好汇兑治理,保抓盈利的相识性。

是以,其实杭叉接下来的看点就很明晰了,就是三大标的:电动化、国际化和智能化,这其实跟之前消亡和跟踪的时候讲的差未几。

电动化方面,2025年上半年新能源叉车占比同比提高3个百分点,PG电子(PocketGames)游戏官网提高马上,不外公司莫得裸露具体的电动叉车占比,字据24年报的数据,电动占比仍是跨越了73%。另外皮全球商场,电动化占比也仍是跨越了75%,客不雅讲,这个占比仍是不低了,由于叉车的非常性,电动叉车恒久占比面对100%是不错预期的,只是接下来浸透率提高放缓亦然势必的。好在不同区域的浸透率不同,照旧有挖掘的空间。

国际化方面就更无谓说了,这是接下来公司重心发力的标的,昨年上半年,公司在泰西的发展受挫,欧洲商场没啥增长,好意思国更是下滑了15%,好在其他地区的增长弥补了这两个区域的事迹压力,总体上照旧增长了17%。酌量到昆玉企业巨星科技在泰西商场高大的商场和渠说念智商,后续借用一下昆玉的力量,泰西商场其实也无谓太过担忧,全球化照旧值得期待的。

此外还有一个念念象空间最大的业务,智能化。2025年上半年来自AGV及系统集成的订单超8亿,其中80%业务在国内,也就是国外这块其实还莫得怎么发力,跟着公司加大对国际化的插足,昔时还可能酌量借助巨星科技的平台拓展国际,尤其是泰西这些东说念主力成本比较高的国度地区,这块业务昔时照旧额外值得期待的。

从杭叉的估值来看,商场对公司这块业务的期许并不是很高,但新能源正前线合计这才是公司昔时最具备念念象空间的标的,是再造一个致使许多个杭叉的但愿场地。

国外这种劳能源成本额外高的国度就无谓说了,有弥散多的能源使用AGV替代东说念主工,即使是国内,其实也有遍及的发展空间,国内电商和快递行业高度发扬,何况这些企业自身信息化经由就额外高,在智能化方面也有弥散多的预算,因为行业竞争加重,他们也有很强的降本增效力源以及应答日益提高的劳能源成本。加上受限于面前手艺水平,智能物流系统仍依赖工程实行的容貌制贸易模式,大客户容貌更具经济性,是以公司的AGV及系统集成业务一定是先从国内的大企业壅塞,后头随着手艺壅塞更正,尤其是智能模子等底层手艺积贮低成本数据,实现端到端模子落地,推动ADV、东说念主形/类东说念主形等智能末端开箱即用,从而买通大小客户,实现从容貌化销售向产物化销售转型。

旅途是额外主见的,公司自身在这方面也有相关的智商天禀积贮,只消沿着这个旅途抓续推动,恒久将深度受益于百行万企的智能化发展趋势。

03

被冷漠的东说念主形机器东说念主受益品种

对了,咫尺大火的东说念主形机器东说念主,关于公司恒久而言其实亦然个大契机。

事实上,新能源正前线一直合计,东说念主形机器东说念主题材里杭叉其实是被最冷漠的公司标的之一,因为大略率物流行业将是东说念主形机器东说念主开头诓骗的畛域之一,只消东说念主形机器东说念主的手艺壅塞,就不错无缝纳入杭叉当今作念的AGV及系统集成业务,共同为客户提供仓储物流等科罚决策。

事实亦然如斯,在昨年10月底,杭叉就初次推出物流东说念主形机器东说念主,何况据企业相关认真东说念主先容,物流东说念主形机器东说念主咫尺处于样机的小批量试点阶段,预测2026年可实现一定例模的销售。公司规画在两年内将物流东说念主形机器东说念主的成本责骂60%至70%。这一联想将把客户的投资讲述周期裁减至1-2年,为东说念主形机器东说念主在物流场景的大限制诓骗提供救济。

天然了麻将胡了游戏下载,咫尺基于公司的业务特质,公司的东说念主形机器东说念主并非双足东说念主形机器东说念主,但公司也默示后头规画推出双足东说念主形机器东说念主,补没收司的产物矩阵。

这照旧额外求实的,公司的AVG业务中枢是搬运,咫尺的模式其实不错很好地科罚业务需求,双足东说念主形机器东说念主在一些特定的场景有需要,后头再补足即可。

天然了,即使撇开这些恒久的发展后劲聚焦于公司的叉车业务,接下来也有经济复苏预期,就仍是值得期待了。